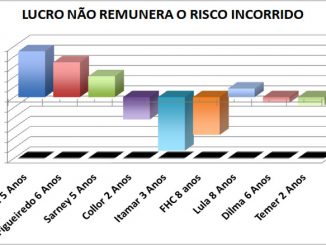

A principal fonte de recursos para investimentos das 500 maiores empresas brasileiras são os lucros reinvestidos.

Estando estes lucros em queda, limitam por definição o crescimento das nossas 500.

O crescimento do PIB possui uma correlação de 0,50 com o lucro reinvestido do ano anterior.

Nesse contexto, em vez de isentar dividendos como determina a legislação atual, fica claro que o correto seria isentar lucros reinvestidos.

Como política sugerimos taxar dividendos e isentar lucros reinvestidos, isso se estes dividendos não forem reinvestidos em outras empresas, como ocorre comumente com investidores de Bolsa.

Como as 500 estão nos seus limites de endividamento, os lucros reinvestidos são nossa quase única fonte de crescimento.

Não faz o menor sentido nossa política econômica de taxar os lucros numa alíquota de 35%, que chega a 50% depois da proibição do Plano Real de correção monetária dos efeitos da inflação.

Para piorar essa situação, essa mesma medida do Plano Real congelou o Patrimônio Líquido dos Bancos ao nível de 1994, reduzindo assim sua capacidade de alavancagem pela regra da Basileia, e forçou os bancos a privilegiarem Serviços e não mais Crédito Bancário.

Até o Plano Real, “bancos podiam emprestar até 12 x seus Patrimônios Líquidos corrigidos pela inflação via correção monetária”.

Após o Plano Real, bancos podem emprestar somente até 12 vezes seus Patrimônios Líquidos corroídos pela inflação do ano.

Por isso o Brasil não cresceu o quanto poderia após o Plano Real, e os Bancos pararam de privilegiar suas operações de crédito.

Faça um comentário

Você precisa fazer o login para publicar um comentário.