[pullquote]Investir num país sem se preocupar se no futuro ele terá divisas para repatriar o capital tem sido um erro de investidores não do BC[/pullquote]

Artigos Relacionados

ADMINISTRAÇÃO DAS NAÇÕES

Os Perigos das Teorias Frágeis

Plano de Combate à Uma Futura Recessão

ADMINISTRAÇÃO DAS NAÇÕES

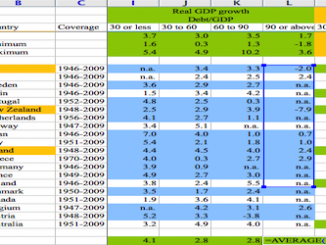

Entenda A Relação Dívida/PIB

6 Comentários em BC Deveria Garantir Dólares e Câmbio?

Faça um comentário

Você precisa fazer o login para publicar um comentário.

Professor Kanitz, esta é uma colocação típica da escola austríaca de economia, responsável pelo maior ciclo de desenvolvimento nos países onde ela é adotada. Aqui e nos países socialistas, impera a escola de chicago que tem provocado toda esta confusão e atraso. É imperioso mudar esta política que leva ao caos. Felizmente de última hora estamos vendo os americanos despertarem, ao limitarem o teto de sua dívida pública que já é monstruosa, fruto desta escola.

Caro Prof. Kanitz,

A idéia de compartilhamento de risco (contida no trecho “não é função do Estado suprir de dólares na quantidade, preço e hora que o investidor quiser, e pelo menos, argumentava, parte desta responsabilidade deveria ser compartilhada”) é de uma justiça lógica impressionante.

Se fosse enumerar o maior erro de FHC, estaria muito inclinado a dizer que foi a falta de barreiras à saída de capitais (sei lá, de 3, 6 meses, 1 ano depois de solicitada formalmente o envio de dólares para o exterior – a depender do “quantum” que se deseja enviar).

A justiça lógica de sua post reside no fato de que é exatamente este o princípio que o sistema bancário usa em qualquer lugar do mundo. Qualquer pessoa que tenha, por exemplo, 10 milhões de reais em sua conta corrente não pode, quando bem entender, chegar em uma agência e fazer um grande saque. A partir de determinada quantia, é necessário avisar com antecedência.

Se o sistema bancário tem esse direito (que, quem conhece como funciona os bancos sabe que é absolutamente razoável), porque não usar a mesma lógica para os Bancos Centrais? Ora, os BCs contêm em seu DNA a mesma natureza que justifica o “aviso prévio de saque” nos bancos privados. Essa natureza é justamente a gestão de “reservas bancárias” que, no caso do BC, são reservas cambiais.

Brilhante trazer novamente este tema à tona prof., uma medida como esta ajudaria bastante a trazer certa estabilidade de longo prazo no nosso câmbio. Senso de oportunidade fantástico. É, como o sr. falou, compartilhar o risco. Nada mais justo.

Abraço.

Acompanho algumas postagens do prof. Kanitz e também percebo semelhança das suas idéias com a escola austríaca de economia (embora na administração o Drucker é referência e possui linguagem próxima a escola austríaca mais o pensamento de Schumpeter)

Como administrador posso dizer que todo administrador que se preze e possua o conhecimento de economia que cada um de nós deveria ter, simpatiza mais com a escola austríaca (mais baseada em Mises e Hayek do que em Schumpeter) do que com as escolas intervencionistas.

Talvez por conhecermos melhor como as empresas e os diferentes mercados funcionam por dentro, ao invés de estudar “o mercado” como um agregado homogêneo e simplório, como fazem as escolas desenvolvimentista e monetarista.

No entanto, as idéias do Kanitz não são totalmente austríacas, pois ele não defende a separação total entre estado e economia.

Quem não conhece a Escola de Economia Austríaca, pode encontrar diversos artigos, livros e estudos acadêmicos em http://www.mises.org.br.

Caro Prof. Kanitz,

Concordo com sua tese, investidores externos deveriam se comprometer com a estabilidade cambial também.

Gostaria de comentar outro aspecto da estabilidade cambial: A inflação nos USA.

Interessante que o Federal Reserve usa ferramentas (juros baixos e emissão de moeda) que poderiam gerar inflação, mas os preços do mercado interno dos USA continuam estáveis, inclusive com a pressão do déficit fiscal.

Mas então por que não tem inflação? É que existem dois mercados para o meio circulante primário (M1): o interno e o externo. Os dólares emitidos vão para o mercado externo, onde essa expansão monetária está sendo compensada com a desvalorização da moeda americana frente à de outros países.

Simplificando, os dólares emitidos não vão para o supermercado ou shopping, vão para credores internacionais que não comprometem a inflação no mercado americano.

Então porque não usamos a mesma lógica para conter a valorização do real? Podemos emitir “reais internacionais”. Taxas de juros astronomicamente brasileiras atraem muito capital volátil, que viajam pelos mercados internacionais, prejudicando nossa estabilidade cambial. Para esses investidores os reais emitidos ficarão nos títulos federais, longe do mercado de consumo interno. Além de ser mais uma receita para o governo esses reais internacionais favoreceriam o controle cambial.

Django

Professor, com estes que comentaram seu artigo com citações de escolas econômicas me sinto até constrangido como leigo de escrever algo.O BC brasileiro não tem outra alternativa a não ser o gestor do cassino de capital externo,tão havido por receber dólares para financiar um estado inchado de um pais sem logística e estruturas que garantam investimentos que dariam retorno.Não vou me alongar pois a minha percepção é de um cidadão comum que enxerga o BC como o empresario que vive nos bancos pagando juros para continuar bancando sua ineficiência.Falei!